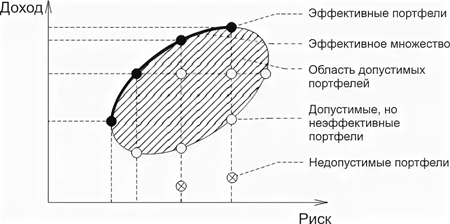

В мире финансов, где неопределенность является постоянным спутником, построение устойчивого инвестиционного портфеля – задача первостепенной важности.

Традиционная оптимизация портфеля, основанная на предположении о нормальном распределении доходностей и точных оценках будущих параметров, часто оказывается хрупкой перед лицом рыночных шоков и непредсказуемых событий. Именно здесь на сцену выходит робастная оптимизация портфеля, предлагающая более надежные и устойчивые к ошибкам решения. Как же методы оценки риска портфеля существуют?

Что такое робастная оптимизация?

В отличие от классических подходов, робастная оптимизация не полагается на единственно верные прогнозы будущих доходностей и волатильности. Вместо этого она учитывает диапазон возможных сценариев и стремится найти такое распределение активов, которое будет показывать наилучшие результаты при наихудшем развитии событий в рамках этого диапазона.

Это означает, что мы не просто ищем оптимальный портфель при одном наборе ожиданий, а строим портфель, который будет «достаточно хорош» при множестве различных, но правдоподобных сценариев.

Основные методы робастной оптимизации

Существует несколько подходов к реализации робастной оптимизации портфеля:

- Методы, основанные на теории неопределенности (Uncertainty Sets): Эти методы определяют «множество неопределенности» для параметров модели (ожидаемые доходности, ковариации). Затем задача оптимизации формулируется как поиск такого портфеля, который минимизирует риск (или максимизирует доходность) при наихудшем сценарии внутри этого множества. Эллипсоидальные множества предполагают, что истинные параметры находятся внутри эллипсоида, центрированного вокруг точечных оценок. Полиэдральные множества определяют множество параметров как пересечение полупространств, что позволяет более гибко моделировать неопределенность.

- Методы, основанные на сценариях (Scenario-Based Methods): Этот подход предполагает генерацию множества правдоподобных рыночных сценариев. Затем оптимизация проводится с учетом всех этих сценариев, стремясь к достижению наилучшего результата при наихудшем из них.

- Методы, основанные на теории игр. В этом подходе инвестор рассматривается как игрок, который пытается оптимизировать свой портфель против «противника», представляющего неопределенность рынка. Цель – найти оптимальную стратегию, которая будет устойчива к действиям этого «противника».

- Методы, основанные на байесовских подходах: Эти методы позволяют инкорпорировать априорные знания и обновлять оценки параметров по мере поступления новой информации, что делает процесс оптимизации более адаптивным и устойчивым к изменениям.

На этом методы оценки риска портфеля не завершаются. Вам стоит ознакомиться с ними подробнее для грамотного подхода к делу!